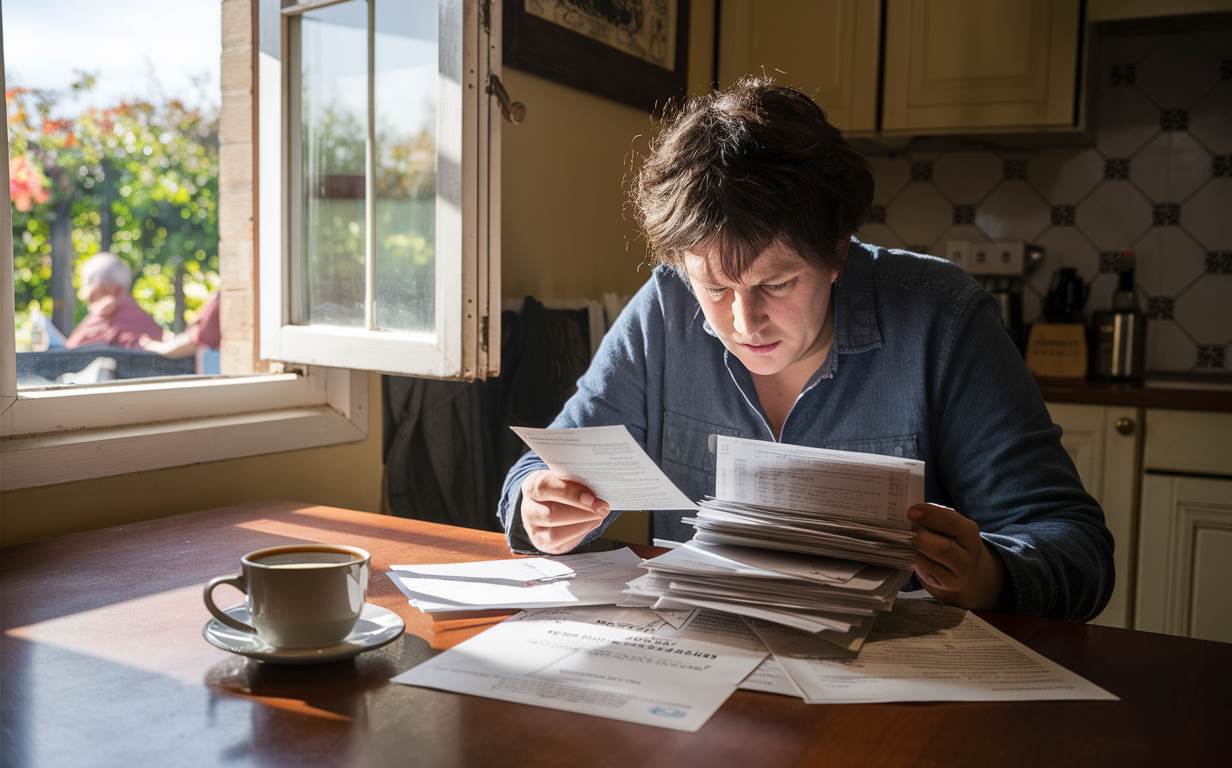

Szacowanie sytuacji: Przede wszystkim warto realistycznie ocenić swoją sytuację finansową. Sporządź dokładny spis swoich dochodów i wydatków, aby zobaczyć, jakie są możliwości spłaty zadłużenia.

Kontakt z wierzycielem: Nie ignoruj problemu. Skontaktuj się z instytucją finansową, która udzieliła ci kredytu. Czasem możliwe jest negocjowanie nowych warunków spłaty lub przejście na plan ratalny.

Poszukiwanie wsparcia: Warto skorzystać z porad doradców finansowych lub organizacji zajmujących się bezpłatną pomocą dla zadłużonych. Mogą oni pomóc w negocjacjach z wierzycielem oraz doradzić, jak najlepiej zarządzać finansami w obliczu długów.

Przemyślane decyzje: Unikaj brania nowych kredytów w celu spłaty poprzednich, chyba że jest to ostateczność. Takie rozwiązanie często prowadzi do pogorszenia sytuacji finansowej. Zamiast tego skoncentruj się na poszukiwaniu dodatkowych źródeł dochodu lub zmniejszeniu bieżących wydatków.

Monitorowanie postępów: Regularnie sprawdzaj postępy w spłacie zadłużenia. Upewnij się, że ustalone warunki są realizowane i jeśli zachodzi taka potrzeba, dostosuj swoje strategie finansowe.

Zwróć uwagę na zdrowie psychiczne: Długoterminowy stres związany z zadłużeniem może negatywnie wpływać na zdrowie psychiczne. Warto szukać wsparcia w rodzinie, przyjaciołach lub specjalistach, którzy pomogą Ci utrzymać zdrową perspektywę i strategię rozwiązywania problemów finansowych.

Jakie kroki podjąć, gdy kredyt trafia do windykacji

W sytuacji, gdy kredyt trafia do windykacji, istnieje kilka kluczowych kroków, które warto podjąć, aby efektywnie zarządzać tym procesem.

1. Sprawdź status zadłużenia: Pierwszym krokiem jest zrozumienie, w jakim dokładnie stanie znajduje się Twoje zadłużenie. Upewnij się, czy masz pełne informacje o kwocie zadłużenia, terminach płatności oraz wszelkich ewentualnych opóźnieniach.

2. Skontaktuj się z firmą windykacyjną: W przypadku, gdy kredyt trafił do windykacji, ważne jest, aby nawiązać kontakt z firmą windykacyjną jak najszybciej. Możliwe, że firma ta będzie reprezentować wierzyciela w procesie odzyskiwania zadłużenia.

3. Negocjuj warunki spłaty: Nie bój się negocjować warunków spłaty zadłużenia. Często możliwe jest uzgodnienie raty spłaty dostosowanej do Twoich możliwości finansowych. Warto również negocjować ewentualne umorzenia części zadłużenia.

4. Monitoruj wszelką korespondencję: Bądź czujny na wszelką korespondencję związana z windykacją. Regularnie sprawdzaj e-maile, listy oraz inne komunikaty, aby być na bieżąco z postępami w procesie windykacyjnym.

5. Rozważ opcje prawne: Jeśli uważasz, że masz podstawy do odwołania lub że Twoje prawa konsumenta zostały naruszone, rozważ skonsultowanie się z prawnikiem specjalizującym się w sprawach windykacyjnych. Profesjonalne doradztwo może pomóc w obronie Twoich interesów.

6. Ustal realistyczny plan spłaty: Na podstawie negocjacji i swoich możliwości finansowych ustal realistyczny plan spłaty zadłużenia. Stabilne spłacanie rat jest kluczowe dla poprawy Twojej sytuacji kredytowej.

Jak negocjować warunki spłaty z wierzycielem

Podczas negocjacji warunków spłaty z wierzycielem kluczowe jest przygotowanie się do rozmowy oraz zrozumienie sytuacji finansowej. Przed rozpoczęciem negocjacji warto zbadać możliwości restrukturyzacji długu, co może obejmować zmianę harmonogramu spłat lub kwoty zadłużenia.

Ważnym krokiem jest nawiązanie kontaktu z wierzycielem w sposób rzeczowy i profesjonalny. W trakcie rozmowy należy jasno przedstawić swoją sytuację finansową i przyczyny trudności w spłacie. Zakres negocjacji obejmuje często kilka kluczowych punktów:

- Zmiana harmonogramu spłat: Proponowanie nowych terminów spłat, które są bardziej dostosowane do aktualnych możliwości finansowych.

- Obniżenie kwoty zadłużenia: Negocjowanie zmniejszenia głównej kwoty długu lub jego częściowego umorzenia.

- Zmiana warunków procentowych: Ustalanie nowych warunków odsetkowych lub nawet ich tymczasowe zawieszenie, aby ułatwić spłatę.

Skuteczne negocjacje wymagają przygotowania alternatywnych rozwiązań oraz elastyczności w podejściu do propozycji wierzyciela. Przedstawienie realnych planów finansowych oraz zapewnienie, że nowe warunki spłaty będą wykonalne, może znacząco zwiększyć szansę na uzyskanie pozytywnego rozstrzygnięcia.

Warto również rozważyć skorzystanie z usług eksperta ds. restrukturyzacji zadłużenia, który posiada doświadczenie w prowadzeniu negocjacji z wierzycielami. Taka osoba może pomóc w przygotowaniu strategii negocjacyjnej oraz zapewnić wsparcie w komunikacji z wierzycielem.

| Rodzaj negocjacji | Zalecane podejście |

|---|---|

| Zmiana harmonogramu spłat | Przedstawienie nowych realistycznych terminów spłat. |

| Obniżenie kwoty zadłużenia | Argumentacja trudnej sytuacji finansowej i możliwości częściowego umorzenia. |

| Zmiana warunków procentowych | Propozycja tymczasowego zawieszenia odsetek lub obniżenia ich poziomu. |

Jakie są możliwości restrukturyzacji kredytu

Restrukturyzacja kredytu to proces, który może pomóc klientom w sytuacjach finansowych. Istnieje kilka głównych opcji restrukturyzacji kredytów, które mogą być stosowane w zależności od potrzeb i warunków finansowych kredytobiorcy.

Jedną z popularnych form restrukturyzacji jest przedłużenie okresu kredytowania. Ta opcja pozwala na zmniejszenie wysokości miesięcznej raty poprzez rozłożenie spłaty kredytu na dłuższy czas. Jest to szczególnie przydatne w sytuacjach, gdy kredytobiorca ma problemy z bieżącą spłatą zobowiązań. Przedłużenie okresu kredytowania może zmniejszyć miesięczne obciążenia finansowe, co może poprawić płynność finansową domowego budżetu.

Kolejną metodą jest renegocjacja warunków kredytowych. W ramach tej opcji kredytobiorca może negocjować ze swoim bankiem zmianę wysokości oprocentowania lub nawet zmniejszenie głównej kwoty kredytu. Renegocjacja warunków kredytowych może być korzystna, gdy rynkowe stopy procentowe spadają, co umożliwia zmniejszenie kosztów finansowania.

Innym podejściem do restrukturyzacji jest konsolidacja zadłużenia. To rozwiązanie polega na połączeniu wszystkich istniejących zobowiązań finansowych w jedno, większe zadłużenie. Konsolidacja zadłużenia często idzie w parze z korzystniejszymi warunkami spłaty, takimi jak niższe oprocentowanie lub dłuższy okres kredytowania, co może uprościć zarządzanie finansami osobistymi.

Restrukturyzacja kredytów może być również stosowana w przypadku problemów finansowych, takich jak utrata pracy lub zmniejszenie dochodów. W takich sytuacjach banki mogą zaoferować moratorium kredytowe, które tymczasowo zawiesza spłatę kapitału lub obniża miesięczne raty kredytowe.

Jak unikać błędów podczas rozmów z windykatorami

W kontekście restrukturyzacji kredytów, rozmowy z windykatorami mogą być stresujące, ale dobrze przygotowana strategia może znacząco poprawić wynik negocjacji. Oto kluczowe punkty, które warto mieć na uwadze:

Zrozumienie swojej sytuacji finansowej jest pierwszym krokiem do skutecznej rozmowy. Przed kontaktem z windykatorami warto dokładnie przeanalizować swoje finanse. Sporządź szczegółowy budżet, uwzględniający dochody i wydatki, aby mieć klarowny obraz swojej zdolności do spłaty.

Zachowanie spokoju i profesjonalizmu podczas rozmowy jest kluczowe. Windykatorzy często stosują różne strategie, aby wywierać presję na dłużnikach. Ważne jest, aby nie ulegać emocjom i trzymać się faktów.

Przed podjęciem rozmowy z windykatorami warto zapoznać się z prawami konsumenta dotyczącymi windykacji. Znajomość swoich praw może pomóc w uniknięciu nieuczciwych praktyk.

Umiejętność negocjacji jest kluczowa podczas rozmów z windykatorami. Przed rozmową określ realistyczne cele i strategię negocjacyjną. Może to obejmować proponowanie planu spłat rat dostosowanego do Twojej aktualnej sytuacji finansowej.

Kluczowe jest również udokumentowanie wszystkich uzgodnień podczas rozmowy. Warto zażądać pisemnego potwierdzenia warunków uzgodnionych podczas negocjacji, aby uniknąć nieporozumień w przyszłości.

Jakie prawa mają dłużnicy w procesie windykacji

Dłużnicy mają szereg praw, które chronią ich interesy w trakcie procesu windykacyjnego. Przede wszystkim, mają prawo do uzyskania jasnych i zrozumiałych informacji na temat swojego długu. Każdy dłużnik powinien być informowany o wysokości zadłużenia, przyczynie jego powstania oraz wszelkich dodatkowych kosztach, takich jak odsetki czy opłaty windykacyjne.

Kolejnym istotnym prawem jest prawo do ochrony przed nękaniem i nieuczciwymi praktykami windykacyjnymi. Firmy windykacyjne muszą działać zgodnie z prawem i etyką. Zabronione jest stosowanie gróźb, zastraszanie czy nieetyczne działania mające na celu wywarcie presji na dłużnika. Dłużnicy mają prawo do tego, by kontakt z firmą windykacyjną odbywał się w sposób kulturalny i zgodny z przepisami.

Dłużnicy mają również prawo do negocjacji warunków spłaty zadłużenia. W wielu przypadkach możliwe jest ustalenie dogodnych rat spłaty lub nawet częściowe umorzenie długu. Ważne jest, aby dłużnicy aktywnie współpracowali z wierzycielem i przedstawiali realne możliwości spłaty zobowiązania.

W procesie windykacyjnym, dłużnicy mają także prawo do ochrony swoich danych osobowych. Informacje o zadłużeniu nie mogą być ujawniane osobom trzecim bez zgody dłużnika. Firmy windykacyjne są zobowiązane do zachowania poufności i przetwarzania danych zgodnie z przepisami o ochronie danych osobowych.

| Prawa dłużnika | Opis |

|---|---|

| Prawo do informacji | Uzyskanie pełnych informacji o wysokości zadłużenia, przyczynie powstania długu oraz dodatkowych kosztach. |

| Ochrona przed nękaniem | Zabronione jest stosowanie gróźb, zastraszanie czy nieetyczne działania mające na celu wywarcie presji na dłużnika. |

| Prawo do negocjacji | Możliwość ustalenia dogodnych rat spłaty lub częściowego umorzenia długu. |

| Ochrona danych osobowych | Informacje o zadłużeniu nie mogą być ujawniane osobom trzecim bez zgody dłużnika. |

Dłużnicy mają również prawo do odwołania się od nieuzasadnionych roszczeń. W przypadku, gdy dłużnik uważa, że roszczenie jest niesłuszne, może skorzystać z procedur reklamacyjnych oraz prawnych, aby zakwestionować zasadność długu. Ważne jest, aby w takich sytuacjach działać szybko i dostarczyć wszelkie niezbędne dowody na poparcie swoich racji.

Gdzie szukać pomocy i wsparcia w trudnej sytuacji finansowej

Kiedy finansowe problemy stają się przytłaczające, istnieje kilka kluczowych miejsc, gdzie można szukać pomocy i wsparcia. Oto główne źródła, które warto rozważyć:

1. Instytucje finansowe: Banki i inne instytucje finansowe często oferują programy restrukturyzacji kredytów, które mogą pomóc w zmniejszeniu obciążenia miesięcznymi ratami. Skontaktowanie się z doradcą finansowym w banku lub instytucji kredytowej może otworzyć drzwi do takich rozwiązań.

2. Organizacje non-profit: Istnieją organizacje, które specjalizują się w udzielaniu pomocy osobom dotkniętym trudnościami finansowymi. Takie organizacje często oferują porady prawne, wsparcie psychologiczne oraz programy edukacyjne finansowe mające na celu poprawę zarządzania budżetem domowym.

3. Urzędy pracy: Wiele krajowych i lokalnych urzędów pracy posiada programy wsparcia dla osób bezrobotnych oraz dla tych, którzy utracili źródło dochodu. Mogą oferować kursy zawodowe, pomóc w poszukiwaniu pracy oraz dostarczyć informacje na temat świadczeń socjalnych.

4. Fundusze pomocowe: Rządy lokalne oraz organizacje charytatywne często utrzymują fundusze pomocowe, które mogą zapewnić krótkoterminowe wsparcie finansowe w sytuacjach kryzysowych, takich jak utrata pracy, choroba lub nagła potrzeba naprawy domu.

| Źródło wsparcia | Rodzaj pomocy | Zalety |

|---|---|---|

| Instytucje finansowe | Restrukturyzacja kredytów | Mniejsze raty kredytowe, łatwiejsze zarządzanie długiem |

| Organizacje non-profit | Porady finansowe | Bezpłatna pomoc prawna, wsparcie psychologiczne |

| Urzędy pracy | Programy dla bezrobotnych | Kursy zawodowe, wsparcie przy poszukiwaniu pracy |

| Fundusze pomocowe | Wsparcie finansowe w nagłych sytuacjach | Szybka pomoc w sytuacjach kryzysowych |